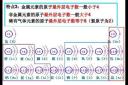

例如,A公司花100万现金,购买了甲公司30%的股份,你确认的长期股权投资的初始投资成本为100万元。

情况1,如果甲公司的可辨认净资产公允价值为300万。A公司享有甲公司可辨认净资产公允价值的份额为90万。这时候,你付出的成本比你享有甲公司的权益要大,你不需要做任何调整,也就是你确认的长期股权投资的初始投资成本还是为100万元。

情况2,如果甲公司的可辨认净资产公允价值为400万。A公司享有甲公司可辨认净资产公允价值的份额为120万。这时候,你付出的成本比你享有甲公司的权益要小,应按其差额(120-100=20万),借记“长期股权投资—投资成本”科目,贷记“营业外收入”科目,这时,你确认的长期股权投资的初始投资成本还是为120万元。