[水产加工品中有什么食品添加剂]水产加工品生产过程中允许使用的食品添加剂主要包括抗氧化剂、防腐剂、着色剂、水分保持剂、甜味剂、增稠剂和膨松剂。(1 )抗氧化剂是防止或延缓食品因氧化而变质,提高食品的稳...+阅读

GB 2760-2011 《食品安全国家标准 食品添加剂使用标准》

本标准代替GB 2760-2007《 食品添加剂使用卫生标准》

本标准规定了食品添加剂的使用原则、允许使用的食品添加剂品种、使用范围及最大使用量或残留量。

本

标准后续扩大使用量及使用范围的公告有14个:卫生部2010年第16号公告和第23号公告,还有2012年第1号公告和第6号公告、第15号公

告,2013年第2号公告和第9号公告,国家卫生计生委公告2013年第2号,国家卫生计生委公告2013年第11号,国家卫生计生委2014年第3号公

告、国家卫生计生委2014年第5号公告、国家卫生计生委2014年第9号公告、国家卫生计生委2014年第11号公告、国家卫生计生委2014年第17

号公告。国家卫生计生委2014年第8号公告

本标准与GB 2760—2007 相比,主要变化如下:

——修改了标准名称;

——增加了2007 年至2010 年第4 号卫生部公告的食品添加剂规定;

——调整了部分食品添加剂的使用规定;

——删除了表A.2 食品中允许使用的添加剂及使用量;

——调整了部分食品分类系统,并按照调整后的食品类别对食品添加剂使用规定进行了调整;

——增加了食品用香料、香精的使用原则,调整了食品用香料的分类;

——增加了食品工业用加工助剂的使用原则,调整了食品工业用加工助剂名单。

企业厂房出租如何实现利益最大化

企业在盘活闲置房产时,可参照上述思路,具体情况具体分析,方案的比较不但比较个体的差异,还是顾及合作双方作为一个整体的差异。同时要考虑以下几个方面。

1.业务实质符合规定。财税〔2013〕106号文件附件1《营业税改征增值税试点实施办法》所附《应税服务范围注释》第三条第(四)项规定,仓储服务指利用仓库、货场或者其他场所代客贮放、保管货物的业务活动。如果将房产用于办公或其他方面则不符合税收规定。

2.分开核算。财税〔2013〕106号文件附件1《营业税改征增值税试点实施办法》第三十五条规定,纳税人提供适用不同税率或者征收率的应税服务,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。其附件2《营业税改征增值税试点有关事项的规定》第一条规定,混业经营。试点纳税人兼有不同税率或者征收率的销售货物、提供加工修理修配劳务或者应税服务的,应当分别核算适用不同税率或征收率的销售额,未分别核算销售额的,按照以下方法适用税率或征收率:(1)兼有不同税率的销售货物、提供加工修理修配劳务或者应税服务的,从高适用税率。(2)兼有不同征收率的销售货物、提供加工修理修配劳务或者应税服务的,从高适用征收率。(3)兼有不同税率和征收率的销售货物、提供加工修理修配劳务或者应税服务的,从高适用税率。为此,纳税人混业经营应分开进行核算,避免从高适用税率。

3.取得一般纳税人资格。财税〔2013〕106号文件第三条规定,应税服务的年应征增值税销售额超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。同时,根据《国家税务总局关于营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告》(国家税务总局公告2013年第75号)第三条规定,试点实施前已取得增值税一般纳税人资格并兼有应税服务的试点纳税人,不需要重新申请认定,由主管税务机关制作、送达《税务事项通知书》,告知纳税人。上述案例中,甲公司和丙公司均不需重新申请认定一般纳税人资格。但如果试点实施前未取得增值税一般纳税人资格,则要按照财税〔2013〕106号文件附件2《营业税改征增值税试点有关事项的规定》第一条第(五)项对一般纳税人资格认定的规定,《试点实施办法》第三条规定的应税服务年销售额标准为500万元(含本数)。

商业零售企业存货损失应当专项申报的有哪些

根据《国家税务总局关于商业零售企业存货损失税前扣除问题的公告》( 国家税务总局公告2014年第3号)规定:

一、商业零售企业存货因零星失窃、报废、废弃、过期、破损、腐败、鼠咬、顾客退换货等正常因素形成的损失,为存货正常损失,准予按会计科目进行归类、汇总,然后再将汇总数据以清单的形式进行企业所得税纳税申报,同时出具损失情况分析报告。

二、商业零售企业存货因风、火、雷、震等自然灾害,仓储、运输失事,重大案件等非正常因素形成的损失,为存货非正常损失,应当以专项申报形式进行企业所得税纳税申报。

三、存货单笔(单项)损失超过500万元的,无论何种因素形成的,均应以专项申报方式进行企业所得税纳税申报。

四、本公告适用于2013年度及以后年度企业所得税纳税申报。

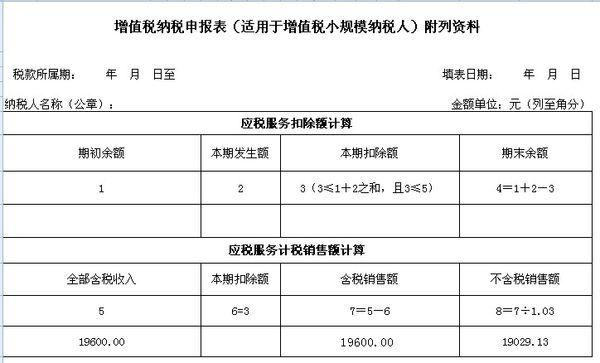

小规模纳税人未到起征点怎么填写申报表

《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2014年第58号)第一条规定,在《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2013年第32号)附件3《增值税纳税申报表(小规模纳税人适用)》中,增设“小微企业免税销售额”、“未达起征点销售额”、“其他免税销售额”、“本期免税额”、“小微企业免税额”、“未达起征点免税额”等栏次。调整后的表式见附件1,填写说明见附件2。

附件2填写说明第二点,(十)第7栏“小微企业免税销售额”:填写符合小微企业免征增值税政策的免税销售额,不包括符合其他增值税免税政策的销售额。个体工商户和其他个人不填写本栏次。(十一)第8栏“未达起征点销售额”:填写个体工商户和其他个人未达起征点(含支持小微企业免征增值税政策)的免税销售额,不包括符合其他增值税免税政策的销售额。本栏次由个体工商户和其他个人填写。(本公告自2014年11月1日起实施)

1.小规模纳税人收入低于2万不缴税,收入就填写在表格中第一栏,申报系统中会自动显示本期应纳税额10栏和本期应纳税额减征额11栏,最后本期应补(退)税额14栏就为零了.

2.假如当月销售收入为19600元,未达到20000元,免征增值税,但是申报表还是要报的,如果当月销售收入超过20000元,又没有其他减免税,那么第11行不填。

以下为关联文档:

食品添加剂应用发展史如题想找一个食品添加剂应用发展的简介50多年前,美国食品营养部食品保护委员会发表了一份题为“食品加工中化学添加剂应用”的研究报告,我国轻工业出版社于1959年翻译并出版了这份资料,当时书名为《食品加工中化学添...

如今给宝宝的食品里所添加的添加剂里有多少安全的标准在上海市食品卫生检查人员查出的不合格食品之中,小食品的不合格率最高。小摊贩上的小食品中经常出现不合格的原因包括:凉果蜜饯类中的糖精、甜糖素以及色素超标;膨化剂中,致病菌...

食品添加剂使用卫生标准是什么食品添加剂的安全使用是非常重要的。理想的食品添加剂最好是有益无害的物质。食品添加剂,特别是化学合成的食品添加剂大都有一定的毒性,所以使用时要严格控制使用量。食品添加...

食品添加剂有哪些各种添加剂一般在哪些食物中根据我国食品卫生法(1995年)的规定,食品添加剂是为改善食品色、香、味等品质,以及为防腐和加工工艺的需要而加入食品中的人工合成或者天然物质。目前我国食品添加剂有23个类别,20...

食品添加剂到底是个什么玩意儿食品添加剂,指为改善食品品质和色、香、味以及为防腐、保鲜和加工工艺的需要而加入食品中的人工合成或者天然物质,包括营养强化剂。按照GB 2760-2011《食品安全国家标准 食品...

食品食品添加剂营养强化剂的定义《食品工业基本术语》对食品的定义:可供人类食用或饮用的物质,包括加工食品、半成品和未加工食品,不包括烟草或只作药品用的物质。 《食品卫生法》对“食品”的法律定义:各种供...

什么是食品添加剂食品关系着人们的身体健康和生命安全,因此食品添加剂虽然不一定具有营养价值,但必须是对消费者无害的物质。任何一种被国家允许使用的食品添加剂都必须经过严格的安全性毒理学...

学校食堂哪些食品可以使用食品添加剂为保证食品安全,学校食堂一般不使用食品添加剂。食堂加工烹饪食品必须使用添加剂时,严格执行如下使用管理制度: 一.学校食堂购买必须的食品添加剂必须经学校食品安全卫生领导小...

复合食品添加剂的复配食品添加剂复合食品添加剂的复配食品添加剂,复配添加剂中的共同适用范围是什么意思:指由两种以上单一品种的食品添加剂经物理混匀的食品添加剂。 复合食品添加剂主要包括复合营养强化剂...