[戴森工程师及戴森微生物实验室提供有效解决方案]据世界变态反应组织报告,“全球范围内的过敏症案例越来越多,复杂程度和严重程度也达到了空前程度……全球人口的20-30%都在忍受着某种形式的过敏症。”在中国,年龄介于0到24个...+阅读

案例二十:某项目建设期为2年,生产期为8年,项目建设投资(不含固定资产投资方向调节税、建设期借款利息)5000万元,预计90%形成固定资产。10%形成长期待摊费用。固定资产折旧年限为10年,按平均年限折旧法计算折旧,残值率为3%,在生产期末回收固定资产残值;长期待摊费用按6年期平均摊销。

建设项目发生的资金投入、收益及成本情况见附表1:建设投资贷款年利率为7%,按年计息,建设期只计利息不还款,银行要求建设单位从生产期开始的5年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息;流动资金贷款年利率为5%.假定销售税金及附加的税率为6.6%,所得税率为33%,行业基准投资收益率为10%,基准投资回收期为6年。

附表1资金投入、收益及成本情况表单位:万元

序

号

年份项目

1

2

3

4

5-10

1

建设投资

自有资金部分

2000

1000

贷款(不含贷款利息)

1000

1000

2

流动资金贷款

400

3

年销售收入

5200

5850

6500

4

年经营成本

2400

2700

3000

问题:

(1)编制建设期借款还本付息表。

(2)计算各年固定资产折旧额。

(3)计算各年利润及所得税,编制损益表。

(4)编制自有资金现金流量表。

(5)计算项目的财务净现值和动态投资回收期,并对项目作可行性判断。

答案:(1)计算建设期贷款利息,编制项目还本付息表为

①计算建设期贷款利息为:各年应计利息=(年初借款本息累计+本年借款额/2)×年利率

第1年贷款利息=(1000/2)×7%=35(万元)

第2年贷款利息=[(1000+35)+1000/2]×7%=107.45(万元)

建设期贷款利息=35+107.45=142.45(万元)

②计算各年初借款本息累计

年初借款本息累计=上一年年初借款本息累计+上年借款+上年应计利息

第3年年初借款本息累计=(1000+35)+1000+107.45=2142.45(万元)

③采用等额本金偿还方式偿还全部建设资金贷款,计算各年偿债金额为:

年偿债金额=2142.45÷5=428.49(万元)

本年应计利息=年初借款本息累计×年利率

第3年的应计利息=2142.45×7%=149.97(万元)

本年本金偿还=年偿债金额-本年应计利息

第3年的本金偿还=428.49-149.97=278.52(万元)

编制项目还本付息表(将计算结果填人附表2)

附表2借款还本付息表

建设期

生产期

1

2

3

4

5

6

7

1

年初累计借款

1035

2142.5

1714

1285.5

856.98

428.49

2

本年新增借款

1000

1000

3

本年应计利息

35

107.45

149.97

119.98

89.983

59.989

29.994

4

本年应还本金

428.49

428.49

428.49

428.49

428.49

5

本年应还利息

149.97

119.98

89.983

59.989

29.994

(2)计算各年固定资产折旧额

固定资产原值=5000×90%+35+107.45=4500+142.45=4642.45(万元)

固定资产残值=4642.45×3%=139.27(万元)

固定资产年折旧=固定资产原值×(1-预计净残值率)÷预计折旧年限

=4642.45×(1-3%)÷10=450.32(万元)

固定资产余值=年折旧费×(固定资产使用年限-运营期)+残值

=450.32×(10-8)+139.27=1039.91(万元)

或

生产经营期末的固定资产余值=固定资产原值-年折旧×生产经营年限

=4642.45-450.22×8=1039.91(万元)

(3)计算各年利润及所得税,编制损益表为:

长期待摊费年摊销额=无形资产价值÷摊销年限=5000×10%÷6=83.33(万元)

流动资金借款利息=流动资金借款×借款年利率=400×5%=20(万元)

生产期总成本费用=经营成本+折旧费+摊销费+维修费+利息支出

第3年的总成本费用=2400+450.32+83.33+149.97+20=3103.53(万元)

产品销售税金及附加=销售收入×小规模纳税人增值税税率×(1+城建税税率+教育附加费率)

第3年的产品销售税金及附加=5200×6.6%=343.2(万元)

利润总额=产品销售收入-产品销售税金及附加-总成本费用

第3年的利润总额=5200-343.2-3103.53=1753.27(万元)

所得税=利润总额×33%

第3年的所得税=1753.27×33%=578.58(万元)

税后净利润=利润总额-所得税

第3年的税后净利润=1753.27-578.58=1174.69(万元)

附表3 损益表 单位:万元

序号 年份

项目 投产期 达产期

合计 3 4 5 6 7 8 9 10

1 产品销售收入 50050 5200 5850 6500 6500 6500 6500 6500 6500

2 产品销售税金及附加 3303.3 343.2 386.1 429 429 429 429 429 429

3 总成本费用 27979.11 3103.62 3373.63 3643.63 3613.64 3583.64 3553.65 3553.65 3553.65

3.1 经营成本 2400 2700 3000 3000 3000 3000 3000 3000

3.2 折旧费 450.32 450.32 450.32 450.32 450.32 450.32 450.32 450.32

3.3 财务费用 83.33 83.33 83.33 83.33 83.33 83.33 83.33 83.33

3.31 长期借款利息 169.972 139.977 109.983 79.9886 49.9943 20 20 20

3.32 流动资金借款利息 149.97 119.98 89.983 59.989 29.994

4 利润总额(1-2-3) 20 20 20 20 20 20 20 20

5 所得税(33%) 18767.59 1753.2 2090.3 2427.4 2457.4 2487.4 2517.4 2517.4 2517.4

6 税后利润(4-5) 6193.303 578.55 689.79 801.03 810.93 820.83 830.73 830.73 830.73

7 盈余公积 12574.28 1174.6 1400.5 1626.3 1646.4 1666.5 1686.6 1686.6 1686.6

9 应付利润 1886.142 176.19 210.07 243.95 246.96 249.98 252.99 252.99 252.99

10 未分配利润 0

11

累计未分配利润累计未分配利润 10688.14 998.44

998.44 1190.4

2188.8 1382.4

3571.2 1399.5

4970.7 1416.5

6387.2 1433.6

7820.9 1433.6

9254.5 1433.6

10688

(4)编制自有资金现金流量表,应借款本金偿还与借款利息偿还均视为现金流出量,计算为

现金流入量=产品销售收入+回收固定资产余值+回收流动资金

建设期的现金流出量=固定资产投资+流动资金+其他投资

经营期的现金流出量=借款本金偿还+借款利息偿还+经营成本+销售税金及附加+所得税

现金净流量NCFt=现金流入量-现金流出量

计算项目现金净流量及其折现的现金净流量如附表4所示:

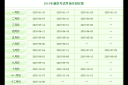

附表4自有资金现金流量表单位:万元

序号

年份 /项目

建设期

生产期

1

2

3

4

5

6

7

8

9

10

生产负荷

80%

90%

100%

100%

100%

100%

100%

100%

1

现金流入

0

0

5200

5850

6500

6500

6500

6500

6500

7939.9

1.1

产品销售收入

5200

5850

6500

6500

6500

6500

6500

6500

1.2

回收固定资产残值

1039.9

1.3

回收流动资金

400

2

现金流出

2000

1000

3956.666

4381

4805

4784.9

4764.8

4316.2

4316.2

4316.2

2.1

自有资金

2000

1000

2.2

经营成本

2400

2700

3000

3000

3000

3000

3000

3000

2.3

偿还借款

578.46

548.5

518.47

488.48

458.48

0

2.3.1

长期借款本金偿还

428.49

428.5

428.49

428.49

428.49

2.3.2

长期借款利息偿还

0

0

149.97

120

89.983

59.989

29.994

2.4

销售税金及附加

343.2

386.1

429

429

429

429

429

429

2.5

所得税

635.0058

746.2

857.49

867.39

877.28

887.18

887.18

887.18

3

净现金流量

-2000

-1000

1243.334

1469

1695

1715.1

1735.2

2183.8

2183.8

3623.7

4

累计净现金流量

-2000

-3000

-1756.67

-287

1407.6

3122.7

4857.9

7041.7

9225.6

12849

折现净现金流量

-1818.2

-826

934.117

1003

1052

968.2

890.5

1019

926.2

1397

累计折现净现金流量

-1818.2

-2645

-1710.5

-707

345.4

1314

2204

3223

4149

5546

(5)计算项目的财务净现值和动态投资回收期,并对项目作可行性判断。

①根据自有资金现金流量表计算项目的财务净现值为

②根据建设项目财务评价指标体系中的动态投资回收期计算方法,找到使项目累计折现的现金净流量为零的年限。根据上表中,各年折现的现金净流量计算项目累计折现的现金净流量

可以找到相邻的两个年限n1=4年和n2=5年,两年折现的现金净流量分别为:

评价结论:因该项目财务净现值为5546万元,大于零;项目投资回收期(4.67年)小于基准投资回收期(6年),项目可行。

以下为关联文档:

小学数学三星级工程问题典型题解★例1 一项工程,由甲队做30天完成,由乙队做20天完成。(1)两队合做5天可以完成工程的几分之几?(2)两队合做10天,还剩下工程的几分之几?(3)两队合做几天完成? 【解题关键与提示】 要解答3...

小学数学三星级工程问题典型题库★★1.一件工程,甲独做10天完工,乙独做15天完工,二人合做几天完工? ★★2.一袋米,甲、乙、丙三人一起吃,8天吃完,甲一人24天吃完,乙一人36天吃完,问丙一人几天吃完? ★★★3.一项工程,...

运用比较法解答工程问题运用比较法解答工程问题 江苏省江阴市青阳镇旌阳小学:蒋仪 有些工程问题,如果用工程问题的常规解法有一定的难度,可考虑用比较的方法进行解答。 例1、修一条公路,某工程队工作7...

工程问题的另一种解法工程问题的另一种解法 江苏省江阴市青阳镇旌阳小学:蒋仪 工程问题的一般解法是把工作总量看作是单位“1”,然后利用工作总量、工作效率和工作时间三者之间的关系进行解答。但...

工程问题思路指点工程问题是研究工作效率、工作时间和工作总量之间相互关系的一种应用题。我们通常所说的:“工程问 题”,一般是把工作总量作为单位“1”,因此工作效率就是工作时间的倒数。它们...

学解应用题工程问题思路指点(江西省吉安市古南一小 公木) 工程问题是研究工作效率、工作时间和工作总量之间相互关系的一种应用题。我们通常所说的:“工程问 题”,一般是把工作总量作为单位“1”,因此工作效...

工程问题bgcolor="#FFFFFF"> 教学目标 1.认识工程问题的特点,理解工作总量可以用单位“1”来表示。工作效率可以用单位时间内完成工作量的几分之一来表示。 2.理解掌握工程问题的数量关...

呵护关爱,暖心工程——期末阶段更需关注孩子的心理健临近期末,教师和学生们都处在一个工作学习相对紧张的时期,学生对自身的成绩往往比较重视。此时期,往往会造成学生心理上的压力,使学生产生心理上的微妙变化。为此,在期末复习阶段...

推进心理健康教育,营造白棉花工程白棉花代表着纯净、温暖和幸福,白棉花工程是为了营造给幼儿健康快乐的童年,给教师一个幸福成长的空间。1.成立心理咨询室。本学期,根据区教科所学校 心灵白棉花种植基地 建设的...