[合并会计报表的合并范围]1、合并会计报表的合并范围 合并会计报表的合并范围是指纳入合并会计报表编报的子公司的范围,主要明确哪些子公司应当包括在合并会计报表编报范围之内,哪些子公司应当被排除在...+阅读

母子公司合并报表,不论它们之间有否内部交易,首先应当无条件地编制以下三项抵消分录:

1、把母公司对纳入合并范围的子公司的长期股权投资按权益法进行调整(只调整到合并报表,为后面的两项合并抵消分录打下基础。合并会计报表中的母公司数据仍按成本法列报):

借:长期投权投资-损益调整 (子公司在被母公司投资控股后实现的未分配利润和盈余公积增加数*母公司持股份额)

贷:投资收益(母公司本期对子公司的投资收益=子公司本期净利润*母公司持股份额)

年初未分配利润 (母公司以前年度对子公司的投资收益)

借:长期股权投资-股权投资差额 (子公司在被母公司投资控股后资本公积的增加累计数)

贷:资本公积

2、母公司对子公司的权益性投资项目与子公司所有者权益项目 相抵消(外币报表折算差额不抵消,直接汇总):

借:实收资本(股本)、资本公积、盈余公积、未分配利润 (子公司报表数)

商誉 (母公司的长期股权投资大于享有子公司的所有者权益的金额,按新准则,只有正商誉,没有负商誉)

贷:长期股权投资 (母公司对子公司的投资额)

少数股东权益 (子公司其它股东享有的净资产份额, = 子公司净资产*其它股东的股权份额)

3、母公司和其它少数股东本期对子公司的投资收益、子公司期初未分配利润与子公司本期利润分配项目和期末未分配利润 相抵消:

借:投资收益 (母公司本期对子公司的投资收益, =子公司本期净利润*母公司占有的股权份额 )少数股东本期收益 (其它股东本期对子公司的投资收益,=子公司本期净利润*其它股东占有的股权份额)

期初末分配利润 (子公司利润分配表中的年初末分配利润金额)

贷:提取盈余公积 (子公司利润分配表中的项目金额)

对所有者或(股东)的分配 (子公司利润分配表中的项目金额)

未分配利润 (子公司的期末未分配利润金额)

特别说明:

1.上述抵消分录中,“未分配利润”科目的借、贷方金额必须相等,否则报表将不平。子公司被抵消的盈余公积不再恢复。

2.合并完成后,母公司数和合并数中的实收资本、资本公积、盈余公积数相等。未分配利润不等,差额为子公司的未分配利润数。

合并会计报表成本法转权益法的相关调整分录怎么做

合并会计报表成本法转权益法的相关调整分录如下:

借:长期投权投资-损益调整(子公司在被母公司投资控股后实现的未分配利润和盈余公积增加数*母公司持股份额)

贷:投资收益(母公司本期对子公司的投资收益=子公司本期净利润*母公司持股份额)

扩展资料:

一、本科目核算小企业投出的期限在1年以上(不含1年)的各种股权性质的投资,包括购入的股票和其他股权投资等。

二、小企业对外进行长期股权投资,应当视对被投资单位的影响程度,分别采用成本法或权益法核算。

小企业对被投资单位无共同控制且无重大影响的,长期股权投资应当采用成本法核算;对被投资单位具有共同控制或重大影响的,长期股权投资应当采用权益法核算。

通常情况下,小企业对其他单位的投资占该单位有表决权资本;总额的20%或20%以上,或虽投资不足20%但具有重大影响的,应当采用权益法核算。

企业对其他单位的投资占该单位有表决权资本的20%以下,或对其他单位的投资虽占该单位有表决权资本总额的20%或20%以上,但不具有重大影响的,应当采用成本法核算。

三、长期股权投资在取得时,应按实际成本作为投资成本。

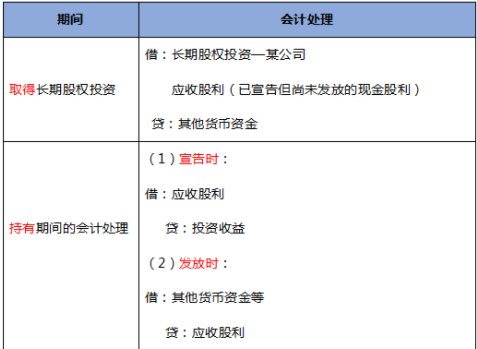

(一)以现金购入的长期股权投资,按实际支付的全部价款(包括支付的税金、手续费等相关费用)作为投资成本。实际支付的价款中包含已宣告但尚未领取的现金股利。

应按实际支付的价款减去已宣告但尚未领取的现金股利后的差额,作为投资的实际成本,借记本科目,按已宣告但尚未领取的现金股利金额,借记“应收股利”科目,按实际支付的价款,贷记“银行存款”科目。

(二)接受投资者投入的长期股权投资,应按投资各方确认的价值作为实际成本,借记本科目,贷记“实收资本”等科目。

四、长期股权投资成本法的账务处理。

(一)采用成本法核算时,除追加或收回投资外,长期股权投资的账面余额一般应当保持不变。

(二)股权持有期间内,企业应于被投资单位宣告发放现金股利或利润时确认投资收益。按被投资单位宣告发放的现金股利或利润中属于应由本企业享有的部分,借记“应收股息”科目,贷记“投资收益”科目。收到现金股利或利润时,借记“银行存款”科目,贷记“应收股息”科目。

五、长期股权投资权益法的账务处理。

(一)采用权益法核算时,长期股权投资的账面余额应根据享有被投资单位所有者权益份额的变动,对长期股权投资的账面余额进行调整。

(二)股权持有期间,企业应于每个会计期末,按照应享有或应分担的被投资单位当年实现的净利润或净亏损的份额,调整长期股权投资的账面余额。如被投资单位实现净利润,企业应按应事有的份额,借记本科目,贷记“投资收益”科目。

如被投资单位发生净亏损,则应作相反分录,但以长期股权投资的账面余额减记至零为限。被投资单位宣告分派现金股利或利润,企业按持股比例计算应享有的份额,借记“应收股息”科目,贷记本科目;实际分得现金股利或利润时,借记“银行存款”科目,贷记“应收股息”科目。

六、小企业处置长期股权投资时,按实际取得的价款,借记“银行存款”等科目,按长期股权投资的账面余额,贷记本科目,按尚未领取的现金股利或利润,贷记“应收股息”科目,按其差额,贷记或借记“投资收益”科目。

参考资料来源:搜狗百科-长期股权投资

合并财务报表的控制标准是什么

1、合并会计报表以母公司和纳入合并范围的子公司本身的会计报表以及其他有关资料为依据,合并各项目数额编制。

2、母公司为了编制合并会计报表,应当统一母公司与子公司的会计报表决算日和会计期间,使子公司会计报表决算日和会计期间与母公司会计报表决算日和会计期间保持一致。 (不一致时,母公司应当按照母公司本身会计报表决算日和会计期间,对子公司会计报表进行调整,以调整后的子公司会计报表编制合并会计报表,或者要求子公司按照母公司的要求编报相同会计期间的会计报表。

)

3、母公司应当统一母公司和子公司所采用的会计政策,使子公司采用的会计政策与母公司保持一致。 (当子公司所采用的会计政策与母公司不一致时,母公司应当按照母公司本身规定的会计政策对子公司会计报表进行必要的调整。但当子公司与母公司所规定的会计政策差异不大,并且对财务状况和经营成果的影响不大时,母公司也可直接利用该会计报表编制合并会计报表。

)

4、母公司为编制合并会计报表,对子公司进行的权益性资本投资必须采用权益法进行核算,并以此编制个别会计报表,为编制合并会计报表提供基础数据。

以下为关联文档:

在合并报表长期股权投资由成本法调整为权益法怎么做只有控制才使用成本法,其他情况一律是权益法。成本法是对于已经有控制权的企业使用,视为自有业务处理,权益法对无控制权企业使用,视为投资企业处理。 在合并财务报表中,对不同情...

怎么理解长期股权投资成本法与权益法核算首先,核算的长期股权投资的对象不同。成本法核算对被投资单位实施控制的长期股权投资,权益法核算对被投资单位施加共同控制或重大影响的长期股权投资。 其次,初始确认不同。对...

生产成本会计分录怎么做1、基本生产车间领用材料50000元。其中:直接用于甲产品的A材料10000元,直接用于乙产品的B材料15000元。甲、乙产品共同耗用的C材料20000元(按甲、乙产品的定额消耗量比例进行分...

以前年度损益调整分录 2016年多记收入怎么做会计分录“多计管理费用4000”那么冲减管理费用,另外一个科目比如说是现金就会增加。费用减少,资产增加。 借:现金或其对应的其他科目 4000 贷:管理费用 4000 调整以前年度管理费用 借:管...

请教关于调整分录问题在做会计调整分录的时候什么时候用以前年度会计调整分录与审计调整分录的结果和目的相同。 不管是审计一期还是多期会计报表,在被审计单位接受调整的前提下,分别经会计调整分录、审计调整分录调整后,最后一期的财务状况...

工程结转成本的会计分录怎么做工程施工结转成本,其会计分录具体做法如下:有工程款收入了再做工程施工结转: 1、发生的成本借:工程施工—人工费(材料费、机械费、其他直接费)贷:银行存款 2、开出工程款时确认主营...

编制合并报表的方法及抵销分录1、先调整母子公司的个别报表。包括 母公司的长期股权投资的权益法调整,子公司要根据企业合并时候的备查登记调整其公允价值(同一控制下的企业合并除外) 2、抵消母公司的对子公...

如何做合并财务报表的抵销分录合并财务报表抵消分录与调整分录的区别: 调整分录,也就是将个别报表的分录调整为合并报表认可的口径 某项个别报表计提了100万的存货跌价准备,但是合并角度需要计提的是120万,那...

2016投资转出的固定资产怎么做会计分录接收方: 如果是动产的话: 借:固定资产 应交税费-应交增值税(进项税) 贷:实收资本 资本公积-资本溢价 (如果有差额的话) 2.如果是不动产的话,则不记增值税 投资方: 借:固定资产清理 贷:固...