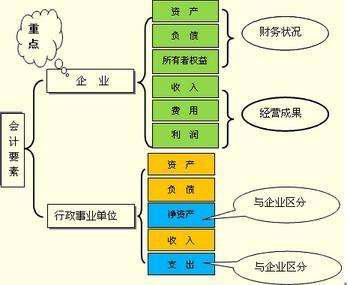

[财务与会计辅导:财务会计要素及其确认]企业会计要素包括:资产、负债、所有者权益、收入、费用和利润六项。资产、负债和所有者权益是组成资产负债表的会计要素,亦称资产负债表要素;收入、费用和利润是组成利润表的会...+阅读

《企业会计准则》将会计要素分为资产、负债、所有者权益(股东权益)、收入、费用(成本)和利润六个会计要素。其中,资产、负债和所有者权益三项会计要素侧重反映企业的财务状况,构成资产负债表要素。

资产

内容:资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。资产可以分为流动资产和非流动资产。其中,流动资产是指可以在1年或者超过1年的一个营业周期内变现或者耗用的资产,主要包括库存现金、银行存款、应收及预付款项、存货等;非流动资产是指在1年或者超过1年的一个营业周期以上才能变现或者耗用的资产,主要包括长期股权投资、固定资产、无形资产等。

负债

内容:负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。负债可以分为流动负债和非流动负债。其中,流动负债是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务,包括短期借款、应付及预收款项、预提费用等;非流动负债是指偿还期在1年或者超过1年的一个营业周期以上的债务,包括长期借款、应付债券、长期应付款等。

条件:

1、负债是企业承担的现时义务。

2、负债预期会导致经济利益流出企业。

3、负债是由企业过去的交易或者事项形成的。

另外,与该义务有关的经济利益很可能流出企业,并且未来流出的经济利益的金额能够可靠地计量。

所有者权益

内容:所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。所有者权益的来源包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等,通常由股本(或实收资本)、资本公积(含股本溢价或资本溢价、其他资本公积)、盈余公积和未分配利润构成。

所有者权益就是投资者对企业净资产的所有权,又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。

负债和所有者权益构成了企业资本的来源。

反映企业经营成果的会计要素有哪些

反映企业经营成果的会计要素包括收入、费用、利润三项。

1、收入是指企业在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入。收入不包括为第三方或客户代收的款项。

2、费用是指企业为销售商品、提供劳务等日常活动所发生的经济利益的流出。

3、利润是指企业在一定会计期间的经营成果,包括营业利润、利润总额和净利润。

收入、费用、利润三者之间的关系:

收入减去费用,并经过调整后,等于利润。在不考虑调整因素(比如营业外收入、营业外支出、补贴收入、投资收益等)的情况下,收入减去费用等于利润,即,收入-费用=利润。它是编制利润表的基础。

扩展资料:

《企业会计准则》将会计要素分为资产、负债、所有者权益(股东权益)、收入、费用(成本)和利润六个会计要素。

其中,资产、负债和所有者权益三项会计要素侧重反映企业的财务状况,构成资产负债表要素;收入、费用和利润三项会计要素侧重于反映企业的经营成果,构成利润表要素,会计要素是会计对象的具体化,是会计基本理论研究的基石,更是会计准则建设的核心。

参考资料:搜狗百科——企业经营成果

参考资料:搜狗百科——会计要素

企业会计要素有那些

《企业会计准则》将会计要素分为资产、负债、所有者权益(股东权益)、收入、费用(成本)和利润六个会计要素。

1、资产

内容:资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。资产可以分为流动资产和非流动资产。

2、负债

内容:负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

3、所有者权益

内容:所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。

4、收入

内容:收入是指企业在日常活动中形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入。

5、费用

内容:费用是指企业在日常活动中形成的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出。费用是企业为获得收入而付出的相应“代价”。

6、利润

内容:利润是指企业在一定会计期间的经营成果。包括收入减去费用后的余额、直接记录当期利润的利得和损失。

扩展资料:

会计要素是指会计对象是由哪些部分所构成的,按照交易或事项的经济特征所作的基本分类,也是指对会计对象按经济性质所作的基本分类,是会计核算和监督的具体对象和内容,是构成会计对象具体内容的主要因素,也是构成会计报表的基本要素。

资产、负债和所有者权益三项会计要素侧重反映企业的财务状况,构成资产负债表要素;

收入、费用和利润三项会计要素侧重于反映企业的经营成果,构成利润表要素,会计要素是会计对象的具体化,是会计基本理论研究的基石,更是会计准则建设的核心。

参考资料:搜狗百科-会计要素

以下为关联文档:

我国企业财务会计核算规范我国的企业会计核算规范主要由《中华人民共和国会计法》、《企业会计准则》和企业会计制度等组成。1.《会计法》于1985年由全国人民代表大会常务委员会通过,并于同年5月1日起...

反映财务状况的要素(1)资产:①定义:指过去的交易、事项形成并由企业拥有或者控制的,能以货币计量并且预期会给企业带来经济利益的资源。② 特征:必须是企业拥有或者控制的资源必须是预期能够直接...

反映经营成果的会计要素(1)收入:是指企业在日常活动中形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入,“日常活动”,是指企业为完成其经营目标所从事的经常性活动以及与之相关的...

会计上破产清算会计要素有哪些会计要素是对会计对象的基本分类,是会计对象的具体化。在持续经营下,《企业会计准则——基本准则》明确资产、负债、所有者权益、收入、费用、利润为会计要素的具体内容。但在...

中小企业财务会计工作存在哪些问题(一)会计人员整体素质不高 会计人员作为中小企业经济活动的重要主体,其专业技能和综合素质的高低很大程度上决定着企业的经营质量。从当前整体来看,许多中小企业的会计仅仅进行...

会计要素有哪些会计要素: 一、资产 (一)货币资金; (二)应收及预付款项。 1、应收票据; 2、应收账款; 3、其他应收款; 4、预付账款; (三)存货; (四)对外投资; (五)固定资产; (六)无形资产。 二、负债 (一)应缴款项;...

会计要素有哪些内容会计要素分为资产、负债、所有者权益、收入、费用和利润。 ①资产:指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益,其按照流动性分为流动...

会计要素有哪几大要素我国企业会计准则规定,企业会计要素可以分为6项:资产、负债、所有者权益、收入、费用、利润。 其中:前3项要素,与资产负债表中财务状况的确认直接联系。是企业财务状况的静态反...

会计方面求助过去3年年度财务状况怎么填是网上报税的企业吗? 如果是,可以去税务局网站,登录企业申报页面,能查询到以前年度的报表(也能查到纳税额)。 是电子记帐吗? 如果是,可以在财务软件中,报表与分析板块,打印以前年度的...