[创业容易守业难这句话的含义是什么?该怎么理解]创业容易守业难太对了!创业开始时是很难,但相对来说守业更难应为当你到达一定的高度以后你会遇到的阻力 利益的诱惑 与风险同时业就非常大了!就是教训了! (1)所谓成功是说你的事业...+阅读

成本会计系统通过使用永续盘存制和预定的制造费用分配率定期提供产品的单位成本。为了说明成本会计系统的基本概念,现举一个简例来表述产品成本的会计流程如下:

材料的取得:在永续盘存制下,将借记材料盘存账户而非购料账户。原料和工厂用物料都包括在盘存账户中。为每一类原料设置的材料分类卡构成了辅助记录。(数字都是假设的)

(1)材料盘存 1,000

应付账款 1,000

工厂工薪的记录:工厂工薪总额中包括直接人工和间接人工。

(2)工厂工薪 6,000

应付工厂工薪 6,000

其他工厂成本记录为制造费用:除材料和人工成本以外的各个项目记入制造费用账户。

(3)制造费用 800

累计折旧 200

预付保险费 150

应计未付公用事业费100

其他各账户 350

这时,产品的全部成本已累积为材料盘存,工厂工薪和制造费用等账户的借方余额。现在就可以跟踪这些成本,通过在制品和制成品账户转至销货成本账户。

原料和工厂用物料领用的记录:这笔记录反映将在生产中耗用的全部材料的领用(由领料单证明)。原料(即直接材料)应直接借记在制品账户,工厂用物料(即间接材料)的成本则成为制造费用的一部分。

(4)在制品 600

制造费用 200

材料盘存 800

工厂工薪分配的记录:直接人工应借记在制品账户,间接人工则借记制造费用账户。工厂工薪的总额既已分配,工厂工薪账户留下的余额就等于零,把工厂工薪总额区分为直接人工和间接人工,要根据对工作说明,工资率以及每一雇员的工作时数的详细分析(由计时单这样一些凭证证明)。

(5)在制品 500

制造费用 100

工厂工薪 600

制造费用分配的记录:大多数企业不是按照每期实际发生的制造费用金额分配于该期内制造的产品,而是按照反映全年总产量和全年制造费用总额估计数的平均分配率来分配制造费用。在计算预定制造费用分配率时,要估计翌年的制造费用总额,而后除以某种估计的工作量(例如直接人工小时,直接人工成本,或工厂机器工作小时)。

(6)在制品 1,200

制造费用 1,200

(直接人工成本的240%)

完工产品的记录:这一分录反映分配于完工产品的成本,并把这些成本从在制品账户转入制成品账户。

(7)制成品 2,000

在制品 2,000

假设该企业只生产一种产品,当期的完工产量为1,000件,则产品单位成本为$2。

销货成本的记录:这一分录将已出售的制成品成本(700件$2)转入销货成本账户。

(8)销货成本 1,400

制成品 1,400

在年度内各会计期期末,可望出现少分配或多分配制造费用(例中为多分配制造费用$50,在中期资产负债表上列示为递延借项或递延贷项。如金额不大,在年终时将结转于销货成本账户;如金额巨大,则可在在制品,制成品和销货成本等账户之间进行分配。

会计成本是啥

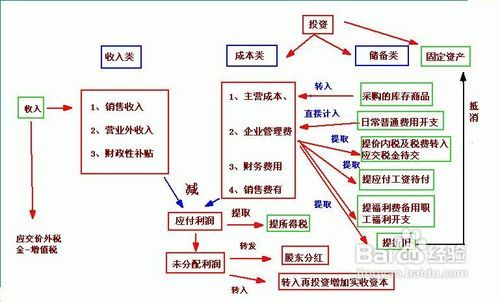

会计成本又称为历史成本,是指企业在经营过程中所实际发生的一切成本。包括工资、利息、土地和房屋的租金、原材料费用、折旧等。

会计成本是会计记录在公司帐册上的客观的和有形的支出,包括生产、销过程中发生的原料、动力、工资、租金、广告、利息等支出。按照我国财务制度,总成本费用由生产成本、管理费用、财务费用和销售费用组成。

生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等)、直接工资(生产人员的工资、补贴)、其他直接支出(如福利费);

制造费用是指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、折旧费、维修费、修理费及其他制造费用(办公费、差旅费、劳保费等)。

管理费用是指企业行政管理部门为管理和组织经营而发生的各项费用,包括管理人员工资和福利费、公司一级折旧费、修理费、技术转让费、无形资产和递延资产摊销费及其他管理费用(办公费、差旅费、劳保费、土地使用税等)。

财务费用是指为筹集资金而发生的各项费用,包括生产经营期间发生的利息净支出及其财务费用(汇兑净损失、银行手续费等)。

销售费用是指为销售产品和提供劳务而发生的各项费用,包括销售部门人员工资、职工福利费、运输费及其他销售费用(广告费、办公费、差旅费)。管理费用、财务费用和销售费用称为期间费用,直接计人当期损益。

会计成本的成本内容

会计成本是会计记录在公司帐册上的客观的和有形的支出,包括生产、销售过程中发生的原料、动力、工资、租金、广告、利息等支出,按照我国财务制度,总成本费用由生产成本、管理费用、财务费用和销售费用组成。生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等)、直接工资(生产人员的工资、补贴)、其他直接支出(如福利费);制造费用是指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、折旧费、维修费、修理费及其他制造费用(办公费、差旅费、劳保费等)。

管理费用是指企业行政管理部门为管理和组织经营而发生的各项费用。包括管理人员工资和福利费、公司一级折旧费、修理费、技术转让费、无形资产和递延资产摊销费及其他管理费用(办公费、差旅费、劳保费、土地使用税等)。

财务费用是指为筹集资金而发生的各项费用,包括生产经营期间发生的利息净支出及其财务费用(汇兑净损失、银行手续费等)。

销售费用是指为销售产品和提供劳务而发生的各项费用,包括销售部门人员工资、职工福利费、运输费及其他销售费用(广告费、办公费、差旅费)。管理费用、财务费用和销售费用称为期间费用,直接计人当期损益。

以下为关联文档:

什么是成本会计会计种类首先说一下成本会计的职能: 成本会计的职能,是指成本会计作为一种管理经济的活动,在生产经营过程中所能发挥的作用。由于现代成本会计与管理紧密结合,因此,它实际上包括了成本管...

劳驾什么是主体如何理解主体性引自外国哲学大辞典主体(英subject)哲学术语。古希腊亚里士多德在逻辑意义上使用该词,认为它是命题的主语,与谓词相对,指由谓语描述的主语,是某种特性、状态和作用的承担者,主语所...

什么是会计报告该怎么写所谓财务会计报告,是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量【什么是现金流量】的文件。 它是企业会计核算【什么是会计核算】的最...

内帐会计是什么?外帐会计是什么内账会计就是编辑公司内账,内账是为企业所有者和管理者、员工使用的,相对应的是外账,它是为工商、税务、投资单位所使用的。而外账好像还要做成两本,一本是面对工商、税务部门尽...

如何理解会计的定会计是以货币为主要计量单位,以提高经济效益为主要目标,运用专门方法对企业,机关,事业单位和其他组织的经济活动进行全面,综合,连续,系统地核算和监督,提供会计信息,并随着社会经济的...

简述会计的本质如何理解会计的职能会计信息产生的程序过程1.会计是经济管理的重要组成部分,以货币为主要计量单位,运用专门的方法对发生的经济业务进行确认、计量和报告的一种经济管理活动,会计的本质就是一种经济管理活动。 2.会计的...

会计计量属性是什么?会计计量属性是什么会计计量模式是指计量单位和计量属性的有机结合。其中,计量单位是指计量尺度的度量单位,主要指名义货币单位和一般购买力货币单位。名义货币单位是指各国主要流通货币的法定单...

中级会计实务如何理解长期股权投资权益法《中级会计实务》疑难问题汇总帖 【中华会计网校答疑老师解答】权益法的基本理念就是,长期股权投资的账面价值随着享有被投资方净资产份额的变动而变动。要么调整损益调整明...

什么是套利如何理解无套利定价原则什么是套利如何理解无套利定价原则,债券有哪些种类:套利的定义:套利也叫套利交易或价差交易。套利指的是在买入或卖出某种期货合约的同时,卖出或买入相关的另一种合约,并在某个时...