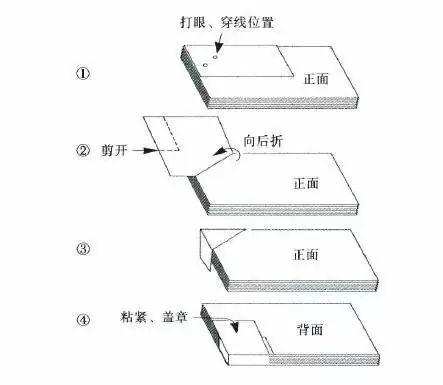

1、左侧打孔装订:首先在距离左边沿1.5厘米处均匀打2个孔或3个孔。接着穿好线绳,在背面打结系紧后,剪掉多余绳头。最后用胶水粘好封皮。

2.左上角打孔装订:分别在距离左边沿、上边沿1.5厘米处各打1孔,然后按下图所示穿线装订。

1.定期整理完毕的会计凭证,按照编号顺序,外加封面、封底,装订成册,并在装订线上加贴封签。

2.在封面上,应写明单位名称、年度、月份、记账凭证的种类、起讫日期、起讫号数,以及记账凭证和原始凭证的张数.并在封签处加盖会计主管的骑缝图章 。

3.如果采用单式记账凭证,在整理装订凭证时,必须保持会计分录的完整。为此,应按凭证号码顺序还原装订成册,不得按科目归类装订。

4.对各种重要的原始单据,以及各种需要随时查阅和退回的单据,应另编目录,单独登记保管,并在有关的记账凭证和原始凭证上相互注明日期和编号。

5.汇总装订后的会计凭证封面要填上凭证种类、凭证所属日期、本月共x册之第x册、本册号数(自x号起至x号)、本册日期(自xx月xx日起至xx月xx日止)、单 位名称、会计主管、会计、装订人等信息。

6.会计凭证装订的要求是既美观大方又便于翻阅.所以在装订时要先设计好装订册数及每册的厚度。一般来说.一本凭证,厚度以1.5-2厘米为宜,太厚了不便 于翻阅核查,太薄了又不利于戳立放置.

7.凭证装订册数可根据凭证多少来定,原则上以月份为单位装订,每月订成一册或若干册。

8.有些单位业务量小,凭证不多,把若干个月份的凭证合并订成一册就可以,只要在凭证封面注明本册所含的凭证月份即可。

9.为使装订成册的会计凭证外形美观,在装订时要考虑到凭证的整齐均匀.特别是装订线的位置,如果太薄可用纸折一些三角形纸条,均匀地垫在此处.以保 证它的厚度与凭证中间的厚度一致。

拓展资料

会计凭证是指记录经济业务发生或者完成情况的书面证明,是登记账簿的依据。每个企业都必须按一定的程序填制和审核会计凭证,根据审核无误的会计凭证进行账簿登记,如实反映企业的经济业务。《会计法》对会计凭证的种类、取得、审核、更正等内容进行了规定