[接受固定资产捐赠如何缴纳企业所得税]企业所得税实施条例规定: 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础; 国税发[2003]45号文件规定: 企业...+阅读

2018年建筑企业所得税可以依法核定征收。

一、核定征收方式:

1、核定其应税所得率征收形式。

公式:应纳所得税额=应纳税所得额X适用税率 应纳税所得额=应税收入额X应税所得率(按照主管税务部门规定的幅度标准) 或:应纳税所得额=成本(费用)支出额/(1-应税所得率)X应税所得率 ;以及发〔2008〕30号文件第六条中的“应税收入额”等于收入总额减去不征税收入和免税收入后的余额。用公式表示为:

应税收入额=收入总额-不征税收入-免税收入

其中,收入总额为企业以货币形式和非货币形式从各种来源取得的收入

2、核定应纳所得税额征收形式 。 具体的操作情况,请咨询主管税务部门。

二、不得核定征收企业所得税的范围确定

(一)享受《中华人民共和国企业所得税法》及其实施条例和国务院规定的一项或几项企业所得税优惠政策的企业(不包括仅享受《中华人民共和国企业所得税法》第二十六条规定免税收入优惠政策的企业和第二十八条规定符合条件的小型微利企业);

(二)汇总纳税企业;

(三)上市公司;

(四)银行、信用社、小额贷款公司、保险公司、证券公司、期货公司、信托投资公司、金融资产管理公司、融资租赁公司、担保公司、财务公司、典当公司等金融企业;

(五)会计、审计、资产评估、税务、房地产估价、土地估价、工程造价、律师、价格鉴证、公证机构、基层法律服务机构、专利代理、商标代理以及其他经济鉴证类社会中介机构;

(六)专门从事股权(股票)投资业务的企业;

(七)国家税务总局规定的其他企业。

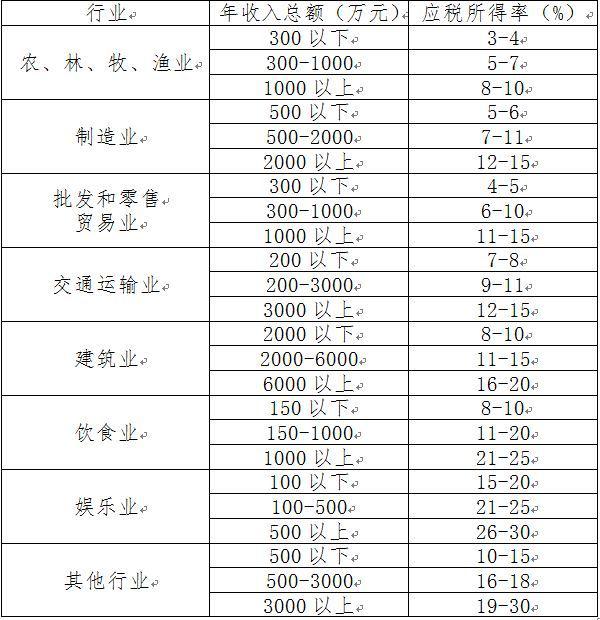

应税所得率按下表规定的标准幅度确定:

扩展资料

企业所得税:是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。纳税人范围比公司所得税大。企业所得税纳税人即所有实行独立经济核算的中华人民共和国境内的内资企业或其他组织,包括以下6类: (1)国有企业; (2)集体企业;(3)私营企业; (4)联营企业; (5)股份制企业; (6)有生产经营所得和其他所得的其他组织。企业所得税的征税对象是纳税人取得的所得。包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

企业所得税是指对中华人民共和国境内的企业(居民企业及非居民企业)和其他取得收入的组织以其生产经营所得为课税对象所征收的一种所得税。作为企业所得税纳税人,应依照《中华人民共和国企业所得税法》缴纳企业所得税。但个人独资企业及合伙企业除外。

资料来源:百科企业所得税

以下为关联文档:

外商投资企业和外国企业接受捐赠的资产如何缴纳企业所得税问: 答:根据国家税务总局关于外商投资企业和外国企业接受捐赠税务处理的通知(国税发[1999]195号)的规定: 一、企业接受的非货币资产(包括固定资产、无形资产和其他货物)捐赠,应按照...

接受捐赠需要缴纳企业所得税吗接受捐赠需要缴纳企业所得税。 根据《国家税务总局关于执行〈企业会计制度〉需要明确的有关所得税问题的通知》文件规定:纳税人接受捐赠的非货币性资产,须按接受捐赠时资产的...

企业发生的哪些支出可以在企业所得税税前扣除根据《中华人民共和国企业所得税法实施条例》第二十七条规定,企业所得税法第八条所称有关的支出,是指与取得收入直接相关的支出。企业所得税法第八条所称合理的支出,是指符合生...

企业所得税多交也不退税了怎么做会计分录上一年的企业所得税预缴多1、所得税属于季度预缴,年终汇算清缴,多退少补。 根据《国家税务总局关于印发的通知》(国税发〔2009〕79号)的有关规定,纳税人在纳税年度内预缴税款超过应纳税款的,主管税务机关应...

快年底了 7种资产损失企业所得税前怎么扣除一、现金短缺损失如何税前扣除?答:企业清查出的现金短缺减除责任人赔偿后的余额,作为现金损失在计算应纳税所得额时扣除。具体按以下材料确认: 1、现金保管人确认的现金盘点表(包...

做外帐的时候商业如何结转成本如何做到企业所得税报0商业企业由于经营的商品品种繁多,一般采用实地盘存法结转销售成本。具体操作是:每期末按盘点数列出库存数量和单位,从而得出期末存货金额,然后按下列公式计算: 结转成本金额=期初...

小规模纳税企业所得税年度纳税怎么申报小规模纳税人企业所得税A类报,每行具体填写如下: 首先填写“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。 1、第2行“营业收入”:填报会计...

07年第二季度企业所得税申报是报累计数还是本期数所得税的会计分录: 1、一季度末,按一季度利润总额乘适用税率,计算出应缴所得税时: 借:所得税 贷:应交税金-应交所得税 2、二季度末,按一、二季度利润总额乘适用税率,计算出应缴所得...

企业所得税月度预缴纳税申报表怎么填报新企业所得税预缴申报表已于2015年7月1日起正式启用。新企业所得税预缴申报表增添了“小型微利企业判定”和“四项指标”等栏次,以便于小微企业能提前享受税收优惠政策。 一...